行业格局揭秘:技术与资源的双重壁垒,定义未来竞争护城河

全球锂电正极材料行业正经历一场深刻的洗牌,所谓“反内卷”政策,实则是对落后产能的一次强制性出清。数据表明,当行业整体产能利用率徘徊在低位时,头部企业凭借技术与资源的双重护城河,产能利用率却能长期保持在90%以上。这种结构性分化,揭示了未来行业发展的底层逻辑:规模效应已不再是单一的获胜筹码,核心资源的控制力与技术迭代速度才是决定胜负的关键。

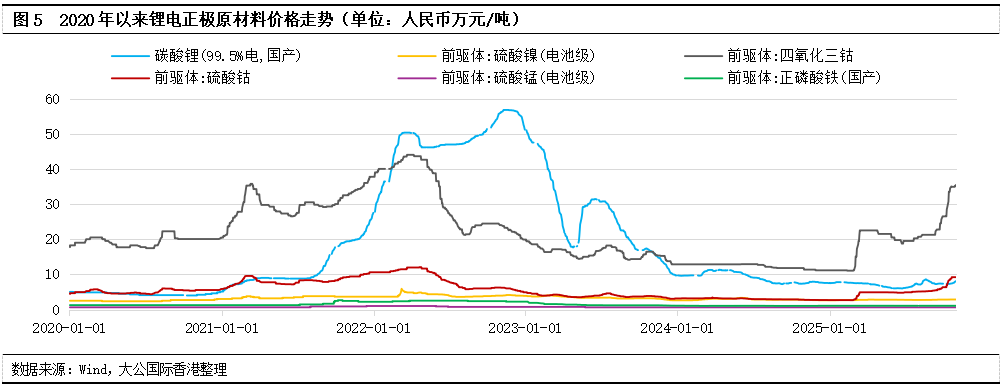

痛点分析显示,当前行业普遍面临“成本倒挂”的困境。磷酸铁锂材料市场价格的快速下行,直接冲击了缺乏上游布局的企业。对比来看,拥有磷矿、锂矿资源的企业,其综合成本比纯加工型企业低约15%至20%。这种成本差异在毛利空间被压缩至极致的当下,直接决定了企业的生死存亡。对于中小企业而言,如果无法在资源端取得突破,仅仅依赖低价策略,最终只能在恶性竞争中被淘汰。

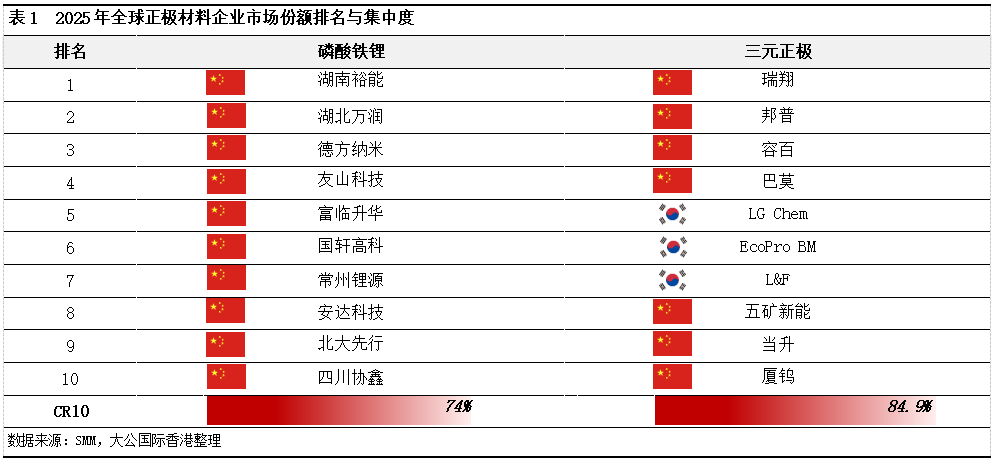

多维对比分析中,我们观察到三元材料与磷酸铁锂在市场策略上的显著不同。三元材料企业通过高镍化、低钴化技术的不断迭代,试图在高能量密度领域建立壁垒;而磷酸铁锂企业则通过工艺创新与规模化效应,在储能和动力电池领域占据了七成以上的市场份额。这种技术路径的选择,反映了企业对于未来市场需求趋势的深刻洞察。单纯追求产能扩张的时代已经过去,现在的竞争焦点在于谁能更快地将实验室技术转化为大规模工业生产能力。

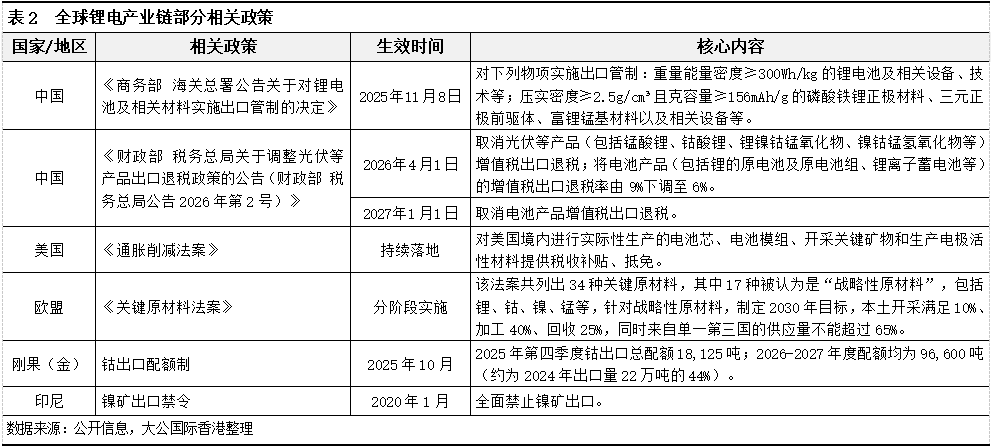

综合点评来看,未来行业的集中度必将进一步提升。随着出口退税政策的调整以及出口管制的实施,企业单纯依赖出口赚取利润的模式将难以为继。这迫使企业必须加速全球化布局,通过在海外建立生产基地或控股上游资源,构建真正的全球化供应链体系。只有那些能够实现“资源本地化+技术全球化”的企业,才能在未来的国际竞争中立于不败之地。

深度剖析行业竞争的本质

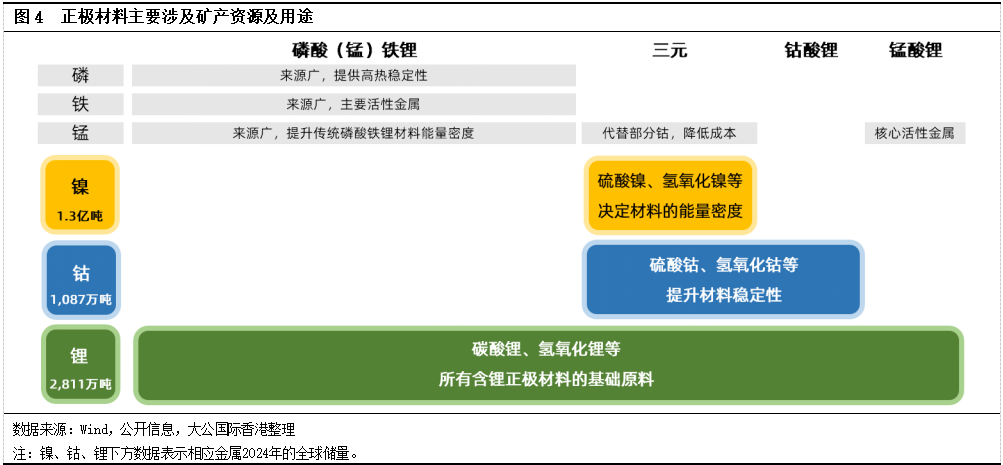

资源控制力的强弱,直接决定了企业在产业链中的定价权。通过对全球镍、钴、锂资源的战略储备,头部企业有效地平抑了原材料价格波动对生产成本带来的冲击,这种抗风险能力是中小企业短期内难以复制的。

技术壁垒的构建不应仅停留在产品层面,更应延伸至生产工艺的创新。那些能够通过自动化、智能化改造显著降低单位能耗的企业,将获得显著的成本领先优势,从而在价格战中具备更强的防御能力。

长远来看,钠电池与固态电池技术的崛起,将对现有锂电格局产生深远影响。企业若想保持长期竞争力,必须在维持现有业务盈利的同时,前瞻性地布局下一代电池技术,以应对可能到来的技术替代风险。

最终建议方面,企业应果断停止盲目扩张,将战略重心转移至技术研发与资源整合。通过淘汰低效落后产能,提升资产运营效率,是当前环境下最务实的生存法则。同时,密切关注全球地缘政治对原材料供应链的影响,建立多元化的原材料供应渠道,是保障企业持续稳定经营的必要前提。